ドイツ法定年金の投資対効果

こんにちは、筋肉めがねです。

欧州では新型コロナの感染が再拡大しております。

ドラスティックな政策を取るべきだとは思いますが、そうでなくとも個々人が今一度気を引き締める必要がありますね。

さて、ドイツに長く住んでいる方であれば、一度はドイツの年金機構(Deutsche Rentenversicherung)から手紙をもらった事があると思います。

その手紙には、「これまでの年金保険料から想定すると、あなたの年金は毎月xxxEURになります。」と書かれています。

この文章には注意しましょう。

何故なら年金には所得税、社会保険料がかかるので、実際の手取りはもっと少なくなるからです。

ドイツの法定年金制度、これから長くドイツに住んで仕事をするのであれば、きちんと理解しておきたいですよね。

ドイツの年金の仕組みは?

法定年金の手取りは幾らになるのか?

法定年金を資産運用と考えると果たして割りに合うのか?

法定年金だけで生活できるのか?

そういった疑問にお答えします。

ドイツの年金の仕組みは

ドイツの年金制度は3階建てです。

- Gesetzliche Vorsorge:法定年金

- Betriebliche Altersversorgung:企業年金

- Private Vorsorge:プライベート年金

この記事では、法定年金に特化して話を進めていきます。

企業年金、プライベート年金については、別の記事で書きます。

ドイツの法定年金は、日本の国民年金と同じく、賦課制度を取っております。

つまり現役世代から徴収する保険料で、現在の年金生活者の年金を賄う、という事です。

保険料は、企業に所属している従業員の給料から天引きされて、毎月ドイツの年金機構に支払われます。

2020年時点では、保険料率は18.6%で、これを企業および従業員が折半します。

つまり額面の9.3%が従業員の給与から天引きされますね。

2020年8月現在の法定年金の基本情報は以下の通りです。

- 従業員負担分の年金支払い額は、給与額面の9.3%

- 1964年以降に生まれた方は、67歳から受給開始

- 受給する年金にも所得税がかかり、税率は累進課税方式

法定年金なので、会社に勤めている限り、従業員には年金を納めるか否かの選択肢はありません。

納める事が義務なのですが、果たして割りに合っているのかどうか。

ここから、以下のケースを用いて、法定年金の投資対効果について検証していきます。

ケース

年齢:30歳

職務経験:5年(2015-2019の既に5年間、年金を支払っている)

年金受給開始年齢:67歳(残りの勤続期間37年)

銀行の金利:年率0.03%(仮定です。)

生涯平均年収:60,000EUR

生涯平均月収:5,000EUR

法定年金の投資対効果

先に結論を述べますと、上のケースの場合、退職後(67歳から)に受け取る毎月の年金は、額面2,124.68EUR、手取り1,886.41EURとなります。

そして、投資対効果を考えると、投資額(年金保険料の総額)に対してリターン(年金受給額)が超えるのは、77歳4ヶ月の時点です。

では、それぞれ詳しい計算を見ていきましょう。

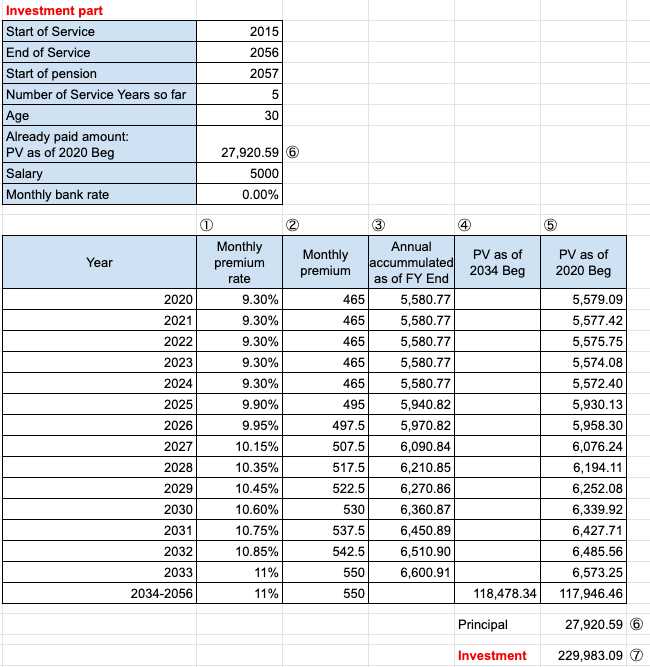

投資額(法定年金の支払い保険料)

先ずは、投資サイドから見ていきます。

今回のシミュレーションでは、2020年1月1日を起点としております。

この計算のゴールは、退職するまでに支払う年金保険料の総額は2020年現在の価値では幾らなのか、を算出する事です。

それでは、①から順番に説明していきます。

①:年金保険料率

先ず、2020年現在の保険料率は、18.6%で、従業員負担分は9.3%です。この分、給与から毎月天引きされます。

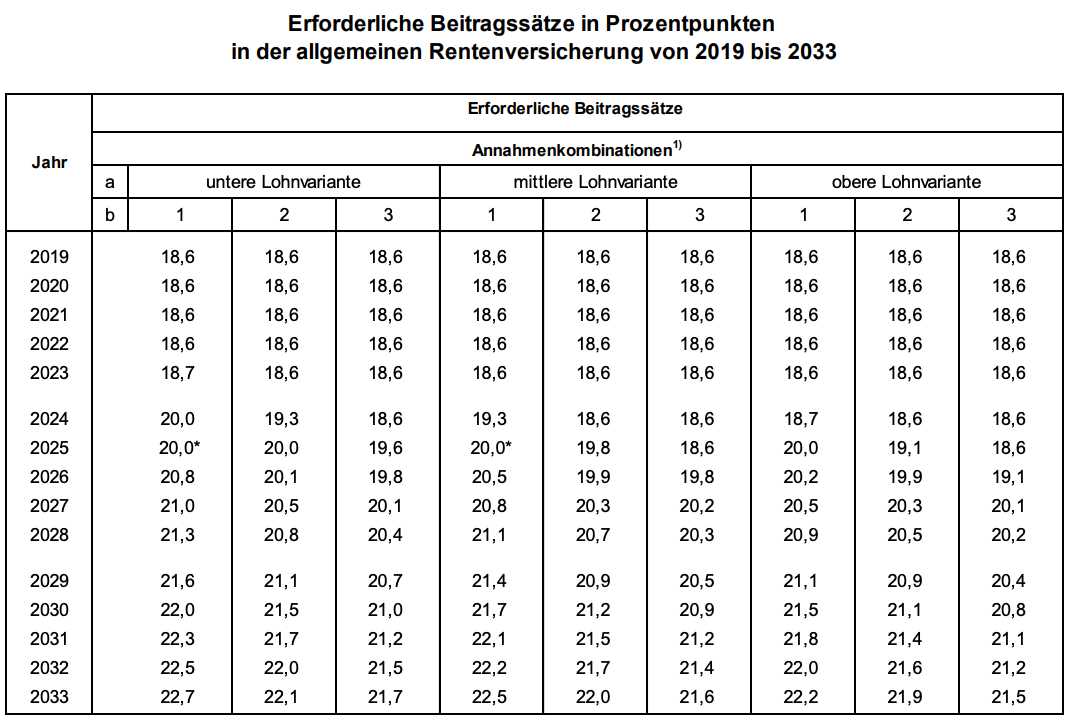

この、保険料率ですが、現在の18.6%から段階的に上がっていく、という見立てです。

以下のテーブルは、毎年、ドイツの労働・社会省から発表される年金保険レポートの最新版(2019年11月発行)からの抜粋です。

2019年からの向こう15年間は、保険料率を少しずつ上げていく想定でいるようです。

出典「Rentenversicherungsbericht 2019」

出典「Rentenversicherungsbericht 2019」

今回のシミュレーションでは、「mittlere Lohnvariante」の2番、つまり中央値を使っております。

②:保険料

毎月の給与5,000EURと、保険料率との掛け算です。

③:各年度末時点における、年間支払い保険料の価値

これ以降、財務で扱う現在価値、将来価値、という考え方が出てきます。

先ずは現在価値と将来価値の違いから説明します。

例えば、本日の100EURと一年後の100EURは価値が違うんです。なんとなく分かりますよね。

何故なら、銀行金利があるから。

例えば、金利が3%(このご時世ではありえませんが)であれば、100EUR銀行に預けたら、一年後には103EURになってますね。

ここでの100EUR(本日時点)が現在価値で、103EUR(一年後の価値)が将来価値、という事です。

では、2020年について、今回のケースでは、毎月465EURを納めていきます。

12ヶ月、毎月465EURを納め続けたときに、年末時点でそれらの保険料の総合計の価値が幾らか、というと、上の表にあるとおり5580.77EURというわけです。

Excelには便利な数式があります。

参考までに、数式を共有します。

=FV(0.03%/12, 12, -465)

FVはFuture Valueの略ですね。

金利は、年利0.03%を使っております。

注意点として、現在価値(Present Value)、将来価値(Future Value)の計算をする際には、支払額はマイナス、リターンはプラスで表示されます。

ですので、465EURの保険料支払いは数式の中ではマイナスです。

同じ方法で、2033年まで各年度末時点における、年間支払い保険料の価値を求めております。

④:2034年の年初時点での、2034-2056保険料総合計の価値

2034年以降は、従業員負担分の保険料率は一律11%(2033年と同様)と仮定しております。

その時、2034年から退職するまで(18年間)に支払う年金保険料の総合計を、2034年年初時点の価値に割り戻すと118,478.34EURとなります。

数式は、

=PV(0.03%/12,12x18,-550)

PVはPresent Valueの略ですね。

⑤:各行の保険料総額を2020年年初時点に割り戻した額

つまり、2020年年初時点での現在価値はそれぞれ幾らかを算出しております。

数式は、2020年の行であれば、

=③/power(1+0.03%, 1)

2021年の行であれば、

=③/power(1+0.03%, 2)

2034-2056年の行であれば、

=E27/power(1+$C$10*12,14)

もちろん、PVを使うこともできます。

例えば、2034-2056年の行であれば、

=PV(0.03%, 15, 0, -③)となります。

⑥:仕事をはじめてから2020年年初まで納めた年金保険料の、2020年年初時点での価値

このケースでは、2015年に仕事をはじめて、2020年年初時点で、既に5年間(60ヶ月)年金を納めている、と想定しています。

その時、5年間に納めた年金保険料の2020年時点での価値は、27,920.59EURという事です。

数式は、

=FV(0.03%/12,60,-465)

過去5年間についても、従業員負担の保険料率は一律9.3%としております。(簡略化)

⑦:保険料支払額の総合計について、2020年年初時点での現在価値

こちらは、⑤と⑥の合計ですね。

これで、法定年金を投資と考え時の、投資額累計(2020年年初時点での価値)が229,983.09EURと算出されました。

あとは、リターンを算出し、投資額と比較する事で、投資対効果を検証しましょう。

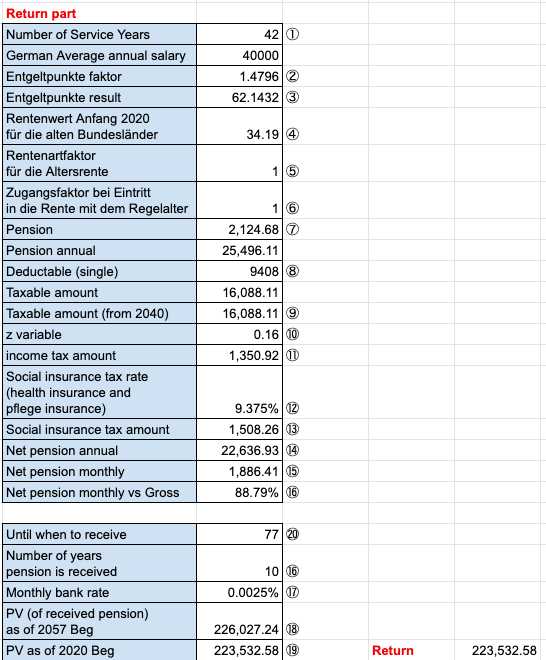

リターン(法定年金の受給額)

続いてリターンを見ていきます。

毎月の年金受給額(⑦)は、以下の数式で算出する事ができます。

⑦年金受給額 = ①勤続年数 x ②Entgeldpunkte faktor(マネーポイント ファクター) x ④年金係数 x ⑤年金ファクター x ⑥アクセスファクター

それでは、①から順に解説していきます。

①:勤務年数

今回のケースでは、2015年から2056年の42年間を想定しています。

②:マネーポイント ファクター

年金受給額の数式のうち、②Entgeldpunkte faktor(マネーポイント ファクター)と呼ばれるものは、生涯平均年収が、ドイツの生涯平均年収の平均と比較して、どれぐらいなのかを示しています。

今回のケースでは、生涯平均年収は60,000EURですので、Entgeldpunke faktorは1.4796となります。

②Entgeldpunkte faktorの一覧は以下の資料に載っています。

Rente: So wird die berechnet

③:マネーポイント

①と②の掛け算です。

④年金係数

この値は、毎年変動する可能性もありますが、旧西ドイツ側であれば、34.19、旧東ドイツ側であれば33.23となります。(2020年8月現在)

⑤:年金ファクター

これは、年金の種類により異なりますが、ここで論じている老齢年金であれば、1.0です。

⑥:アクセスファクター

この値は、年金を受給するタイミングにより異なりますが、通常の規定通り67歳から年金をもらうとすれば、ファクターは1.0です。

⑦:年金受給額

③以外の、①から⑥までの掛け算です。

このケースの場合、毎月の年金受給額は、2,124.68EURとなりました。

続いて、年金の手取りですが、以下で算出する事ができます。

⑮年金の手取り = ⑦年金受給額 - ⑪所得税 - ⑬社会保険料

先ずは⑪所得税の計算から見ていきましょう。

⑧:控除額

すでにドイツで確定申告の経験がある方はご存知かと思いますが、ドイツでは所得税を算出する際に、独身で年間9,408EUR、カップルでは、18,816EUR控除が許されています。(2020年8月現在)

このケースの場合は独身を想定しているので、控除額は年間で9,408EURです。

⑨:所得税のベースとなる所得

2040年以降、受給年金には100%の所得税がかかります。(⑧の控除を差し引いたのちに)

ですので、今回の所得税のベースとなる所得は、年間16,088.11EURです。(⑦ x 12 - ⑨)

⑩:z係数

ドイツの所得税は、日本同様に累進課税方式です。

給与が高ければ高いほど、所得税も高くなります。

このケースでの年間の年金受給額は、25,496.11EURでした。(⑦ x 12)

これは、累進課税方式が定められてる法律(§ 32a Einkommensteuertarif)のうち、項目3に該当します。

つまり、z係数は、 =(25496.11-14532)/10000 = 0.16となります。

⑪所得税

こちらの数式も法律を参照して、

=(212.02 x ⑩ + 2397) x ⑩ + 972.79

となります。

よって所得税は、年間1,350.92EURとなります。

続いて、社会保険料を見ていきます。

⑫社会保険料税率

社会保険料では、2点考慮します。健康保険と介護保険です。

それぞれの税率(従業員負担分)は以下です。

健康保険:7.3% + 0.55%

介護保険:1.525%

健康保険については、2015年より、所得水準に比例するファクターが追加で設けられました。

その追加のファクターの、2020年における平均値が0.55%です。(従業員負担分)

よって、社会保険料税率は、それらの合計で9.375%となります。

⑬社会保険料

社会保険料は、⑨課税所得と⑫社会保険料税率の掛け算ですね。

⑭年間の年金手取り額

年間の年金受給額(⑦ x 12)から、⑪所得税と⑬社会保険料を引けば良いですね。

⑮毎月の年金手取り額

⑭年間の年金手取り額の12分の1です。

これで、今回のケースでは、毎月の年金の手取り額が1,886.41EURとなりました。

大詰めです。

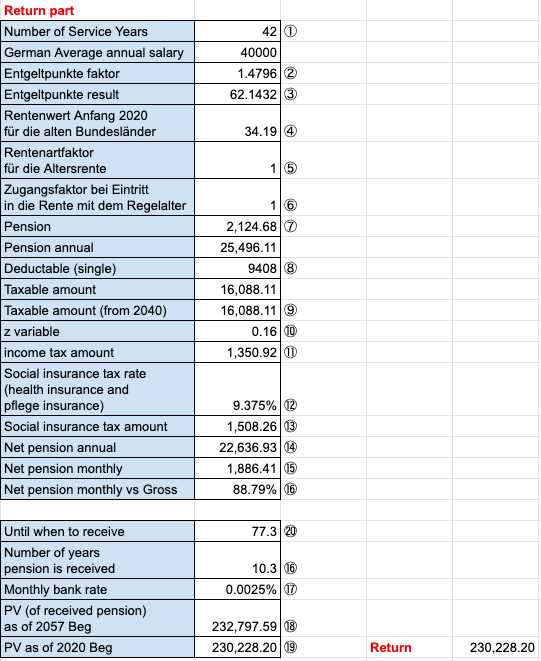

果たして、どの年齢まで年金を受給し続ければ、年金受給額(リターン)が、年金支払い保険料(投資)を超えるのか。

先ずは、2057年(67歳)から、仮に77歳になるまでの10年間で受給する年金の総額について、2057年時点の価値は幾らなのか、算出してみます。

⑱2057年年年初時点での受給年金総額の価値

数式は、

=-PV(0.03%/12,10x12,⑮)

そして、2020年年初時点まで割り戻します。

⑲2020年年年初時点での受給年金総額の価値

数式は、

=⑱/Power(1+0.03%,2057-2020)

この場合、リターンの2020年年初時点での現在価値は223,532.58EURと、⑦投資額(229,983.09EUR)に若干たりません。

リターンが、はじめて投資額を超えるのは、77.3歳までの年金を受給した時、つまり、77歳と4ヶ月分の年金を受給したタイミングとなります。 (0.3 x 12は3.6で、0.6ヶ月分の年金をもらうことはできないので、4ヶ月分必要)

その時のリターン額は、以下の表で、⑲230,228.20EURです。

まとめ

いかがでしたか。

今回は、以下の疑問にお答えるすと共に、資産運用の観点からドイツの法定年金の投資対効果を検証してみました。

ドイツの年金の仕組みは?

法定年金の手取りは幾らになるのか?

法定年金を資産運用と考えると果たして割りに合うのか?

法定年金だけで生活できるのか?

ざっくりとした見方としては、生涯平均年収60,000EURで、毎月の年金の手取りが1,900EUR弱です。

法定年金のみで老後を過ごすという事は、ちょっと難しい気がします。

読者の皆様も、ぜひ、ご自身の状況に合わせてシミュレーションしてください。